Năm 2026 đánh dấu thay đổi lớn khi hộ kinh doanh chuyển từ thuế khoán sang kê khai theo doanh thu thực tế. Thuế hộ kinh doanh 2026 là bao nhiêu vì vậy không thể trả lời bằng một mức tiền chung cho mọi trường hợp.

Theo thông tin được becounted2020.org tổng hợp, số thuế phụ thuộc vào doanh thu, ngành nghề và phương pháp tính thuế mà hộ được áp dụng. Đáng chú ý, ngưỡng miễn thuế hiện là 500 triệu đồng mỗi năm.

1. Thuế hộ kinh doanh 2026 là bao nhiêu theo quy định mới?

Từ ngày 1/1/2026, hộ và cá nhân kinh doanh không còn áp dụng phương pháp thuế khoán mà chuyển sang kê khai, nộp thuế theo doanh thu thực tế. Nghị định 68/2026/NĐ-CP quy định hộ có doanh thu năm từ 500 triệu đồng trở xuống không chịu thuế giá trị gia tăng và cũng không thuộc diện phải nộp thuế thu nhập cá nhân.

Như vậy, câu trả lời cơ bản cho thuế hộ kinh doanh là bao nhiêu được chia thành hai trường hợp:

-

Doanh thu từ 500 triệu đồng/năm trở xuống: thuộc diện không phải nộp thuế GTGT và thuế TNCN.

-

Doanh thu trên 500 triệu đồng/năm: phải kê khai và tính thuế theo ngành nghề kinh doanh.

-

Hộ có hoạt động đặc thù còn có thể phát sinh thuế tiêu thụ đặc biệt, thuế tài nguyên hoặc thuế bảo vệ môi trường.

-

Không còn phải nộp lệ phí môn bài 2026 và các năm tiếp theo.

Từ ngày 1/1/2026, việc thu và nộp lệ phí môn bài đã chấm dứt đối với doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh. Đây là khoản giảm nghĩa vụ đáng kể so với những năm trước.

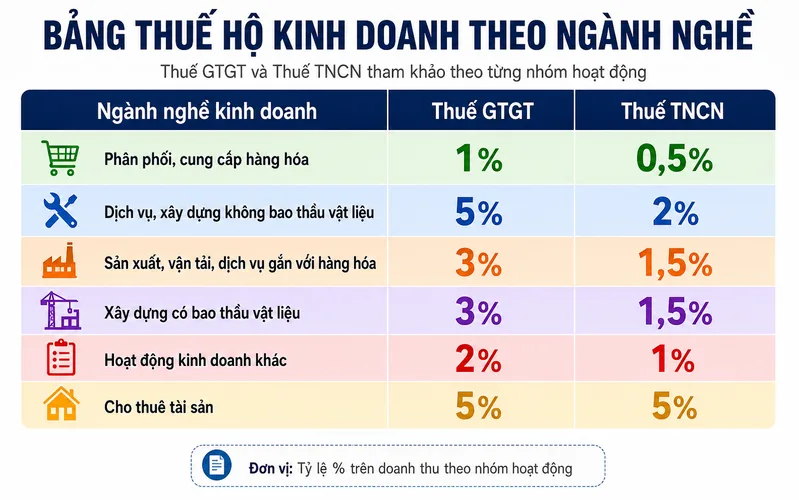

2. Bảng mức thuế hộ kinh doanh theo từng ngành nghề

Với hộ có doanh thu trên 500 triệu đồng đến 3 tỷ đồng và lựa chọn tính thuế TNCN theo doanh thu, nghĩa vụ thuế thường gồm:

-

Thuế GTGT = Doanh thu tính thuế × tỷ lệ thuế suất GTGT.

-

Thuế TNCN = Phần doanh thu vượt 500 triệu đồng × tỷ lệ thuế TNCN.

Tỷ lệ cụ thể được phân loại như sau

|

Ngành nghề kinh doanh |

Thuế GTGT |

Thuế TNCN |

|

Phân phối, cung cấp hàng hóa |

1% |

0,5% |

|

Dịch vụ, xây dựng không bao thầu vật liệu |

5% |

2% |

|

Sản xuất, vận tải, dịch vụ gắn với hàng hóa |

3% |

1,5% |

|

Xây dựng có bao thầu vật liệu |

3% |

1,5% |

|

Hoạt động kinh doanh khác |

2% |

1% |

|

Cho thuê tài sản |

5% |

5% |

Một số hoạt động dịch vụ đặc thù như cho thuê tài sản, đại lý bảo hiểm, bán hàng đa cấp hoặc cung cấp sản phẩm công nghệ và nội dung số có thể áp dụng thuế suất TNCN 5%. Vì vậy, hộ kinh doanh cần xác định chính xác ngành nghề hoạt động, thay vì tự lựa chọn mức thuế thấp hơn theo cảm tính.

3. Cách tính thuế với doanh thu trên 500 triệu đến 3 tỷ đồng

Khi tìm hiểu thuế hộ kinh doanh 2026, nhóm có doanh thu trên 500 triệu đến 3 tỷ đồng cần chú ý rằng họ có thể lựa chọn một trong hai phương pháp tính thuế TNCN.

3.1. Tính thuế TNCN theo tỷ lệ trên phần doanh thu

Phương pháp này phù hợp với hộ nhỏ, ít chi phí hoặc chưa có hệ thống hóa đơn chứng từ đầy đủ.

Công thức:

Thuế GTGT = Tổng doanh thu × tỷ lệ thuế GTGT

Thuế TNCN = (Tổng doanh thu − 500 triệu đồng) × tỷ lệ thuế TNCN

Mức giảm trừ 500 triệu đồng chỉ áp dụng khi tính thuế TNCN. Thuế GTGT đối với hộ vượt ngưỡng được tính theo doanh thu thuộc đối tượng chịu thuế, không tính riêng trên phần vượt ngưỡng=

3.2. Tính thuế TNCN theo lợi nhuận

Hộ kinh doanh có thể lựa chọn tính thuế dựa trên thu nhập thực tế:

Thu nhập tính thuế = Doanh thu − Chi phí được trừ

Thuế TNCN = Thu nhập tính thuế × 15%

Phương pháp này có thể có lợi với ngành có tỷ lệ chi phí cao, nhưng hộ phải chứng minh được chi phí bằng hóa đơn, chứng từ hợp pháp. Khoản thanh toán từng lần từ 5 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt để được xem xét tính vào chi phí.

4. Ví dụ tính thuế hộ kinh doanh năm 2026

4.1. Cửa hàng bán quần áo doanh thu 1,2 tỷ đồng

Giả sử một cửa hàng thời trang có tổng doanh thu năm là 1,2 tỷ đồng và lựa chọn tính thuế TNCN theo tỷ lệ trên doanh thu.

Cách tính:

-

Thuế GTGT: 1,2 tỷ đồng × 1% = 12 triệu đồng.

-

Doanh thu tính thuế TNCN: 1,2 tỷ đồng − 500 triệu đồng = 700 triệu đồng.

-

Thuế TNCN: 700 triệu đồng × 0,5% = 3,5 triệu đồng.

-

Tổng thuế GTGT và TNCN: 15,5 triệu đồng/năm.

Ví dụ này chưa bao gồm tiền chậm nộp, tiền phạt hoặc những sắc thuế đặc thù khác nếu có. Tỷ lệ 1% GTGT và 0,5% TNCN được áp dụng cho hoạt động phân phối, cung cấp hàng hóa.

4.2. Quán ăn doanh thu 1,2 tỷ đồng

Hoạt động ăn uống thuộc nhóm sản xuất, vận tải, dịch vụ gắn với hàng hóa, thường áp dụng tỷ lệ GTGT 3% và TNCN 1,5%.

Cách tính:

-

Thuế GTGT: 1,2 tỷ đồng × 3% = 36 triệu đồng.

-

Thuế TNCN: 700 triệu đồng × 1,5% = 10,5 triệu đồng.

-

Tổng hai khoản thuế: 46,5 triệu đồng/năm.

Hai hộ có cùng doanh thu nhưng số thuế chênh lệch lớn vì tỷ lệ thuế phụ thuộc vào ngành nghề. Đây là lý do không thể chỉ nhìn doanh thu rồi kết luận ngay thuế hộ kinh doanh 2026 là bao nhiêu.

5. Hộ doanh thu trên 3 tỷ đồng tính thuế thế nào?

Cá nhân kinh doanh có doanh thu trên 3 tỷ đồng phải áp dụng phương pháp tính thuế TNCN trên thu nhập tính thuế, tức doanh thu trừ chi phí hợp lệ.

Mức thuế suất được chia theo quy mô doanh thu:

|

Doanh thu trong năm |

Phương pháp tính thuế TNCN |

Thuế suất |

|

Trên 500 triệu đến 3 tỷ đồng |

Được chọn doanh thu hoặc lợi nhuận |

15% nếu tính trên lợi nhuận |

|

Trên 3 tỷ đến 50 tỷ đồng |

Doanh thu trừ chi phí |

17% |

|

Trên 50 tỷ đồng |

Doanh thu trừ chi phí |

20% |

Hộ có doanh thu trên 500 triệu đến 3 tỷ đồng nếu lựa chọn phương pháp lợi nhuận phải áp dụng ổn định trong hai năm liên tục. Hộ đang tính theo doanh thu nhưng cuối năm phát sinh doanh thu thực tế trên 3 tỷ đồng phải chuyển sang phương pháp lợi nhuận từ năm tiếp theo.

6. Những khoản được tính vào doanh thu chịu thuế

Doanh thu không chỉ là tiền bán hàng đã nhận về tài khoản. Theo Nghị định 68/2026/NĐ-CP, doanh thu còn bao gồm tiền gia công, tiền cung ứng dịch vụ, phụ thu, phụ trội, thưởng doanh số, hỗ trợ bán hàng, chiết khấu thanh toán và khoản bồi thường liên quan đến hoạt động kinh doanh, không phân biệt đã thu được tiền hay chưa.

Doanh thu không bao gồm:

-

Chiết khấu thương mại.

-

Khoản giảm giá hàng bán.

-

Giá trị hàng hóa bị khách hàng trả lại.

-

Lãi trả góp hoặc lãi trả chậm trong trường hợp bán trả góp.

-

Khoản thu không liên quan đến quá trình hoạt động kinh doanh.

Hộ kinh doanh bán hàng qua cửa hàng và sàn thương mại điện tử phải tổng hợp doanh thu từ các kênh. Với nền tảng có chức năng đặt hàng và thanh toán, chủ quản nền tảng có thể thực hiện khấu trừ, khai thay và nộp thay thuế theo quy định.

7. Khi nào hộ kinh doanh bắt buộc phải sử dụng hóa đơn điện tử?

Theo hướng dẫn của cơ quan thuế, nghĩa vụ sử dụng hóa đơn điện tử được xác định theo doanh thu:

-

Doanh thu từ 500 triệu đồng trở xuống: không bắt buộc sử dụng.

-

Doanh thu trên 500 triệu đến dưới 1 tỷ đồng: chưa bắt buộc, nhưng có thể đăng ký sử dụng.

-

Doanh thu từ 1 tỷ đồng/năm trở lên: bắt buộc phải sử dụng hóa đơn điện tử.

-

Hộ bán lẻ trực tiếp cho người tiêu dùng thuộc diện quy định có thể phải dùng hóa đơn điện tử khởi tạo từ máy tính tiền.

Các hộ thường xuyên theo dõi tin tức nóng về thuế cần chú ý rằng hóa đơn điện tử không phải một loại thuế mới. Đây là công cụ ghi nhận giao dịch, làm căn cứ xác định doanh thu thực tế và hỗ trợ lập tờ khai.

8. Hộ kinh doanh cần phải chuẩn bị gì trong năm 2026?

Để thực hiện đúng thuế hộ kinh doanh 2026, chủ hộ nên:

-

Xác định tổng doanh thu từ mọi địa điểm và kênh bán hàng.

-

Phân loại chính xác ngành nghề đang hoạt động.

-

Tách tài khoản kinh doanh và chi tiêu cá nhân.

-

Lưu hóa đơn đầu vào, hợp đồng và chứng từ thanh toán.

-

Theo dõi thời điểm doanh thu vượt 500 triệu đồng.

-

Đăng ký sử dụng hóa đơn điện tử nếu thuộc diện bắt buộc.

-

Lựa chọn phương pháp tính TNCN phù hợp với tỷ lệ chi phí.

-

Đối chiếu số liệu giữa sổ bán hàng, tài khoản ngân hàng và hóa đơn.

Từ năm 2026, hộ kinh doanh không còn nộp một khoản thuế khoán cố định theo ấn định trước. Số thuế gắn trực tiếp hơn với doanh thu hoặc thu nhập thực tế, vì vậy việc ghi chép và lưu chứng từ trở thành phần không thể xem nhẹ.

9. Kết luận

Thuế hộ kinh doanh 2026 là bao nhiêu phụ thuộc vào doanh thu, ngành nghề và phương pháp tính thuế. Hộ có doanh thu không quá 500 triệu đồng được miễn thuế GTGT và TNCN nhưng vẫn phải thông báo doanh thu. Trên ngưỡng này, thuế được tính theo tỷ lệ hoặc lợi nhuận thực tế.

Hộ cũng không còn nộp lệ phí môn bài, song cần ghi sổ, lưu chứng từ và sử dụng hóa đơn đúng quy định.

Nguồn: Sưu tầm